Paysafecard sissemakse kihlveokontorites — samm-sammult juhend

Esimene kord, kui proovisin Paysafecardiga kihlveokontoris raha sisse kanda, kulus mul selleks kaks minutit — ja pool sellest ajast läks parooli meeldetuletusele. Tehniline pool oli ülilihtne, aga see ei tähenda, et nüansse poleks. Kümne aasta jooksul, mil olen ettemakstud kaartide ja digitaalsete makselahenduste turgu analüüsinud, olen näinud kümneid juhtumeid, kus panustaja jookseb kinni PIN-koodi valedes, valuutaseadistustes või limiitides, millest ta ei teadnudki.

Paysafecard on saadaval üle 650 000 müügikoha enam kui 50 riigis ja seda kasutab rohkem kui 12 miljonit tarbijat. Eesti panustaja jaoks tähendab see, et R-Kioskist ostetud 16-kohaline PIN-kood jõuab kihlveokontorisse sekunditega — ilma pangaandmeid jagamata. Aga protsess ei lõpe PIN-koodi sisestamisega. Nominaalide valik, mitme koodi kombineerimine, MyPaysafe konto eelised ja kõige levinumad sissemaksevead — kõik need teemad väärivad süsteemset läbikäimist.

See juhend viib sind läbi kogu sissemakseprotsessi algusest lõpuni. Mitte üldsõnaliste nõuannete, vaid konkreetsete sammude ja praktiliste näidete kaudu. Kui oled varem kihlveokontoris sissemakset teinud mõne teise makseviisiga, on enamik liideseid sulle tuttavad — aga Paysafecardil on omad eripärad, mida pangakaart või e-rahakott ei nõua. Kõige olulisem erinevus: Paysafecard on prepaid-meetod, mis tähendab, et sa ei saa kulutada rohkem kui ostmise hetkel sisse maksid. See annab kontrolli, mida ükski pangakaart ei paku — ja just see kontroll on põhjus, miks paljud panustajad selle meetodi valivad.

Sissemakse tegemine — viis sammu

Mu esimene Paysafecardi sissemakse toimus 2017. aastal ja ma tegin kõik valesti, mida sai valesti teha. Valuuta oli vale, summa ületas PIN-koodi jääki ja ma ei teadnud, et osaliselt kasutatud koodiga saab uuesti siseneda. Sellest kogemusest sai süsteem, mida nüüd jagan.

Kogu protsess koosneb viiest sammust ja tehniline pool võtab alla minuti — eeldusel, et sa tead, kuhu klõpsata ja mida kontrollida.

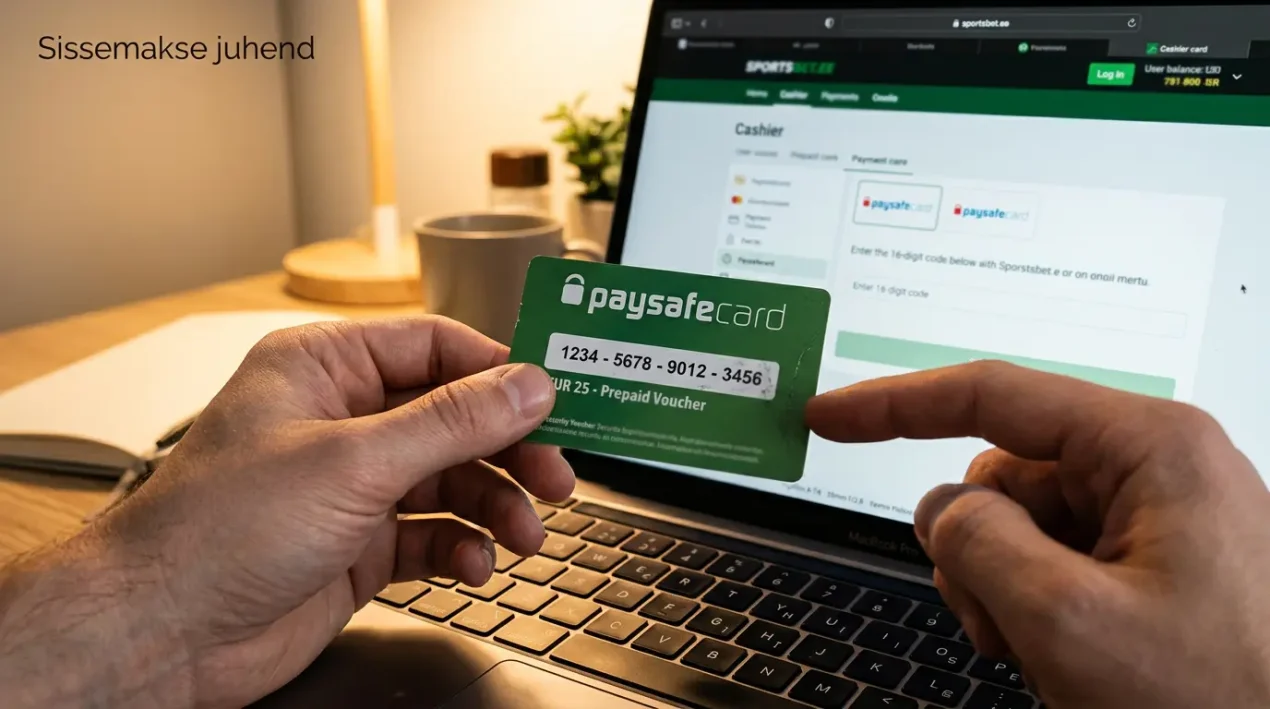

Samm 1 — Paysafecardi valimine makseviisiks

Logi oma kihlveokontosse sisse ja ava kassasektsioon. Enamik Eestis litsentseeritud operaatoreid paigutab makseviisid eraldi vahekaardile “Sissemakse” või “Deposiit”. Otsi Paysafecardi logo — roheline kolmnurgakujuline ikoon. Mõnes kontoris on see “Ettemakstud kaardid” kategooria all, mitte otse esimesel lehel. Kui logo puudub, kontrolli kontori makseviisidelehte — mitte iga EMTA-litsentsiga operaator ei toeta Paysafecardi.

Praktikas olen märganud, et mobiilirakenduse ja veebiversiooni vahel võib makseviisi asetus erineda. Mõni kontor kuvab mobiilis ainult kolm populaarsemat makseviisi ja Paysafecard peitub “Rohkem valikuid” nupu taga. Enne, kui järeldad, et kontor seda ei toeta, klõpsa kõik valikud lahti. Eestis tegutseb 38 litsentseeritud operaatorit ja neist toetab Paysafecardi märgatav osa, aga mitte kõik — makseviisi olemasolu tasub kontrollida enne konto loomist, mitte pärast.

Mõnes kontoris nimetatakse makseviisi lihtsalt “Paysafecard”, teises “Prepaid voucher” või “Ettemakstud kaart”. Sisu on sama — sa sisestad 16-kohalise PIN-koodi — aga nimetused tekitavad segadust, kui sa pole seda varem kasutanud. Kui näed valikut “paysafecard by Paysafe”, on see täpselt see, mida otsid.

Samm 2 — Summa sisestamine

Sisesta summa, mille soovid oma kontole kanda. Siin on oluline teada kahte asja. Esiteks, minimaalne sissemakse varieerub kontorite lõikes — tavaliselt jääb see vahemikku 5–10 eurot. Teiseks, summa peab olema kas võrdne sinu PIN-koodi jäägiga või sellest väiksem. Kui PIN-koodil on 50 eurot ja sa sisestad 30, jääb koodile 20 eurot alles — seda saab hiljem kasutada samas või teises kontoris.

Mõni kontor pakub eelmääratud summasid nuppudena — 10, 25, 50, 100 eurot. Need on mugavad, aga sa ei pea neid kasutama. Kui PIN-koodil on 37 eurot, sisesta 37. Süsteem ei nõua ümaraid summasid ja sa ei pea andma rohkem ega vähem kui soovid.

Samm 3 — 16-kohalise PIN-koodi sisestamine

Nüüd avaneb väli, kuhu trükid oma 16-kohalise koodi. See kood on trükitud kaardile või kuvatud ekraanile, kui ostsid selle digitaalselt. Kopeeri see täpselt — iga number loeb. Kood jaguneb tavaliselt nelja neljanumbrilise rühma vahel ja mõned kontorid kuvavad eraldi väljad igale rühmale. Ära lisa tühikuid ega sidekriipse, kui süsteem seda ei nõua.

Digitaalsel kaardil on kopeerimine lihtne — üks klõps ja kood on lõikelaual. Füüsilisel kaardil pead kraapekihi ettevaatlikult eemaldama. Olen näinud juhtumeid, kus liiga jõuline kraapimine on numbri ära hõõrunud. Kui see juhtub, pöördu Paysafe’i klienditoe poole — neil on võimalik koodi taastada ostu tõendamise alusel.

Samm 4 — Tehingu kinnitamine

Pärast PIN-koodi sisestamist küsib süsteem kinnitust. Kontrolli enne kinnitamist kolme asja: summa, valuuta ja PIN-koodi viimased neli numbrit. Valuuta peab olema euro — Eesti kontorid töötavad eurodes, aga kui sinu Paysafecardi konto on mingil põhjusel seotud teise valuutaga, võib konverteerimine tulla lisatasuga. Kinnitamine on ühesuunaline: kui vajutad “Kinnita”, raha liigub ja seda ei saa tagasi Paysafecardile kanda.

See ühesuunalisus on Paysafecardi üks põhiomadusi. Erinevalt pangakaardist, kus saad tagasimakse taotleda, on Paysafecardi sissemakse lõplik. Raha liigub sinu kihlveokontole ja sealt saad selle välja võtta ainult teise makseviisiga — pangaülekande, Skrilli või Netelleriga.

Samm 5 — Raha ilmumine kontole

Paysafecardi sissemakse on kohene. See tähendab, et raha on sinu kihlveokonto saldol samal hetkel, kui tehingu kinnitus ekraanile ilmub. Viivitusi ma kümne aasta jooksul kohanud ei ole — ainus erand on olnud kontori enda serverihooldus, mis ei ole makseviisiga seotud. MyPaysafe registreeritud kasutajatel on kulutuslimiit kuni 2500 eurot kuus, samas kui registreerimata külastajate limiit on 1000 eurot kuus — see vahe muutub oluliseks, kui panustamine muutub regulaarseks.

Viie sammu läbimine esimest korda võtab kaks-kolm minutit. Teisel korral alla minuti. Protsess on standardiseeritud kõigis Eesti litsentseeritud kontorites — erinevused piirduvad kasutajaliidese paigutusega, mitte mehaanikaga.

Üks asi, mida ma soovitan pärast esimest edukat sissemakset teha: kontrolli oma kihlveokonto tehingulugu. Veendu, et summa ühtib sellega, mida sisestasid, ja et tehingu kuupäev ning kellaaeg on korrektsed. See on väike harjumus, aga see aitab kiiresti tuvastada, kui midagi peaks hiljem valesti minema. Samuti kontrolli oma Paysafecardi jääki — kui kasutasid osalist summat, peab PIN-koodile jääma täpselt see vahe, mida ootasid.

PIN-koodi kasutamise eripärad

Üks klient kirjutas mulle, et tema 50-eurone PIN-kood “lakkas töötamast” pärast 25-eurost sissemakset. Ta viskas kaardi minema. Tegelikult oli koodile jäänud 25 eurot — ta lihtsalt ei teadnud, et Paysafecard võimaldab osalist kasutamist. See on üks neist asjadest, mida keegi sulle ette ei ütle, aga mis võib sõna otseses mõttes raha maksta.

Paysafecardi PIN-kood ei ole ühekordse kasutamise kood selle tavalises mõttes. Kui ostad 100-eurose kaardi ja kasutad sellest 40 eurot, jääb PIN-koodile 60 eurot. Seda jääki saad kasutada järgmises sissemakses — samas kontoris või täiesti teises. PIN-kood kehtib seni, kuni saldo on null või kuni see aegub. Aegumine algab tavaliselt 12 kuud pärast viimast tehingut ja pärast seda hakkab igakuine hooldustasu saldot vähendama.

Saldo kontrollimiseks on kaks võimalust. Esiteks Paysafecardi veebisait, kus sisestades koodi näed jääki koheselt. Teiseks MyPaysafe konto, kus kõik sinu koodid ja saldod on koos ühes kohas. Ma soovitan teist varianti igaühele, kes kasutab Paysafecardi regulaarselt — see säästab aega ja väldib olukordi, kus sa ei mäleta, millisel koodil midagi alles on.

Mitme PIN-koodi kombineerimine üllatab paljusid panustajaid. Kui sul on kolm 25-eurost kaarti ja soovid teha 75-eurost sissemakset, siis otse kihlveokontori kassas seda enamasti teha ei saa. Kontorid aktsepteerivad ühe tehingu kohta ühte PIN-koodi. Lahendus on MyPaysafe konto, kus saad kuni kümme PIN-koodi ühte rahakotti koondada. Sealt edasi toimib sissemakse nagu igast teisest e-rahakotist — sisesta summa ja kinnita.

MyPaysafe konto loomisel läbid lihtsustatud KYC-protsessi: nimi, e-post, sünnikuupäev ja telefoni kinnitamine. Pärast seda tõuseb sinu kuulimiit 1000 eurolt 2500 eurole ja sa saad mitme PIN-koodi saldod ühendada. Praktikas tähendab see, et regulaarne panustaja, kes ostab kaks-kolm kaarti kuus, ei pea enam iga koodi eraldi sisestama — kõik saldod koonduvad ühele kontole ja sissemakse toimib ühe klõpsuga. Konto loomine võtab umbes viis minutit ja selle saab teha nii arvutis kui mobiilis. Pärast konto loomist muutub ka saldo jälgimine lihtsamaks — näed kõiki oma aktiivseid PIN-koode ja nende jääke ühel ekraanil, selle asemel et iga koodi eraldi kontrollida.

Mis juhtub, kui sisestad koodi valesti? Esimene katse ebaõnnestub lihtsalt — süsteem annab veateate ja palub uuesti proovida. Kolm järjestikust vale sisestust lukustavad koodi ajutiselt. Sel juhul pead pöörduma Paysafe’i klienditoe poole, et kood uuesti aktiveerida. See on turvameede, mitte rike — aga praktikas tähendab see, et kui kopeerid koodi käsitsi, kontrolli iga numbrit enne sisestamist kaks korda.

Veel üks detail, mida näen sageli segadust tekitavat: PIN-koodi ei saa “laadida”. Kui kood on tühi, on see kasutatud. Uue summa jaoks pead ostma uue kaardi. Paysafecard ei ole laetav deebetkaart — see on ettemakstud vautšer. Selle ainuke erinevus tavalisest kinkekaardist on see, et osalist kasutamist lubatakse ja jääk säilib kuni kasutamiseni. Aga uut raha samale koodile lisada ei saa — see on tehniline piirang, mitte valik.

Turvalisuse seisukohalt on oluline ka see, et PIN-koodi ei tohi kunagi kellelegi avaldada. Mitte kihlveokontori klienditoele, mitte sõbrale, mitte kellelegi, kes seda “kontrolli eesmärgil” küsib. Paysafe’i klienditugi ei küsi kunagi sinu PIN-koodi. Kui keegi seda teeb, on tegu pettuskatsega — ja selle koha pealt ei ole kompromisse.

Mobiilimaksete osakaal kasvab kiiresti — 2024. aastal genereerisid mobiilseadmed 58% online-hasartmängude tuludest Euroopas. See tähendab, et üha rohkem panustajaid sisestab PIN-koode telefoniekraanilt. Mobiilis on kopeerimine ja kleepimine tavaliselt usaldusväärsem kui käsitsi trükkimine, aga veendu, et su lõikelaua ajalugu ei salvesta koodi — mõned nutitelefonid teevad seda vaikimisi ja see on turvarisk, mida ei tasu ignoreerida.

Nominaalide valik sissemakseks

Nominaalide teema tundub esmapilgul triviaalne — 10, 25, 50 või 100 eurot, vali üks. Aga kui ma hakkasin panustajate käitumismustrit uurima, selgus, et nominaalide valik on tihedalt seotud panustamissagedusega ja limiitide haldamine on üks peamisi põhjusi, miks panustajad MyPaysafe konto loovad.

Eestis müüdavad Paysafecardi nominaalid on neli: 10 eurot, 25 eurot, 50 eurot ja 100 eurot. Neid saab osta R-Kioskist, Selverist ja COOPist, samuti digitaalselt Paysafecardi veebisaidilt. Digitaalne ostmine nõuab konto loomist, aga füüsiline ost on anonüümne — maksa sularahas, saa PIN-kood. See anonüümsus on paljude panustajate jaoks peamine põhjus, miks nad Paysafecardi valivad pangakaardi asemel.

Nominaalide valik sõltub sellest, kuidas sa panustad. Kui teed ühe panuse nädalas ja sinu keskmine panus on 5–10 eurot, piisab 25-eurosest kaardist, mis katab kaks kuni viis panust. Kui panustad igapäevaselt ja sinu keskmine sissemakse on 30–50 eurot sessiooni kohta, on 100-eurone kaart loogiline valik — vähem koodide sisestamist, vähem ostukäike kioskisse.

Praktiline näide: regulaarne panustaja, kes teeb kuus kolm sissemakset á 50 eurot, vajab kolme 50-eurost kaarti. Kuu kulu: 150 eurot, mis jääb alla 1000-eurose külastajalimiidi. Sama panustaja MyPaysafe kontoga saaks osta kõik kolm kaarti korraga, koondada saldod ja teha sissemakseid paindlikumalt — näiteks 50, 40 ja 60 eurot, sõltuvalt päeva panustest.

Minimaalsed sissemaksed kihlveokontorites varieeruvad, aga enamik Eesti litsentseeritud operaatoreid seab alampiiriks 5 või 10 eurot. See tähendab, et ka kõige väiksema nominaaliga kaart sobib sissemakseks. Aga arvestama peab ka sellega, et 10-eurosest kaardist jääb pärast 10-eurost minimaalset sissemakset null eurot alles — pole jääki, mida tuleviku jaoks hoida.

Limiitide pool muutub huvitavaks, kui panustamismaht kasvab. Registreerimata kasutaja limiit on 1000 eurot kuus. See tähendab, et isegi kui ostad kümme 100-eurost kaarti, saad ühes kuus sissemakseid teha ainult 1000 euro eest. MyPaysafe konto tõstab selle piiri 2500 euroni kuus. Globaalne ettemakstud kaartide turg on hinnanguliselt üle 2 triljoni dollari ja prognoositakse kasvu üle 4 triljoni dollarini 2030. aastaks — Paysafe investeerib kontofunktsioonidesse, sest turg kasvab ja nõuab paindlikumaid lahendusi.

Nominaalide valikul tasub mõelda ka hooldustasu kontekstis. Kasutamata PIN-koodile hakkab pärast 12-kuulist passiivsusperioodi kogunema igakuine hooldustasu, mis vähendab saldot. Seega, kui ostad 100-eurose kaardi ja kasutad sellest 80 eurot, on mõistlik ülejäänud 20 eurot esimesel võimalusel ära kasutada — näiteks väiksema panusena. Kaardi “unustamine” sahtlisse tähendab raha aeglast kadumist.

Praktilise kogemuse põhjal soovitan hoida lihtsat süsteemi: osta nominaal, mis vastab sinu ühe sessiooni mahule, ja kasuta see täielikult ära. Kui panustad 40–50 eurot korraga, osta 50-eurone kaart. Kui panustad 80–100 eurot, osta 100-eurone. Jäägid tekitavad keerukust ja unustatud saldod on puhas kaotus. Kui nominaalid ei kattu sinu tüüpilise sissemaksega — näiteks panustad tavaliselt 75 eurot — on MyPaysafe konto parim lahendus, sest saad mitme kaardi saldod liita ja kasutada täpselt soovitud summat.

Kui sinu kuine panustamismaht ületab 2500 eurot, ei ole Paysafecard optimaalne makseviis. Sel juhul on pangaülekanne või e-rahakott praktilisem valik, mis ei sea kuulimiite samas mahus. Aga enamiku Eesti panustajate jaoks jääb kuine maht alla selle piiri ja Paysafecardi nominaalidest piisab mugavalt. Rohkem infot limiitide täpse struktuuri kohta leiab eraldi ülevaatest.

Lõpuks, üks detail, mida nominaalide juures meeles pidada: Paysafecardi nominaalid on fikseeritud, aga sinu sissemakse summa ei pea nominaaliga ühtima. Sa saad 100-euroselt kaardilt kanda kontole 23 eurot, 47 eurot või mis iganes summa vahemikus, mis jääb minimaalsest sissemaksest kuni kaardi saldoni. Paindlikkus on olemas — pead lihtsalt teadma, et seda kasutada.

Levinumad vead sissemaksel ja kuidas neid vältida

43% tarbijatest ütleb, et lõpetaks ostu, kui nende eelistatud makseviis poleks saadaval. Ma olen seda protsenti näinud päriselus: inimesed, kes tulevad kihlveokontorisse, PIN-kood käes, ja lahkuvad tühjade kätega, sest midagi läks valesti. Enamasti on viga nende enda teha — ja enamasti on see välditav, kui tead, kuhu vaadata.

Järgnevad vead on need, mida ma olen kõige sagedamini näinud — ja iga vea juures on konkreetne lahendus, mida saad kohe rakendada. Mitte ükski neist ei ole parandamatu, aga igaüks neist kulutab aega ja tekitab frustratsiooni, mida saab vältida.

Valuutaviga

Kõige levinum ja kõige rumalamana tunduv viga. Eesti kihlveokontorid töötavad eurodes, aga kui sinu Paysafecardi konto on mingil põhjusel seadistatud teise valuutasse — näiteks lõid konto reisil olles — tuleb konverteerimine automaatselt ja märkamatult. Konverteerimistasu on tavaliselt 2–3% ja see lahutab sinu sissemaksest summa maha, mille sa avastad alles pärast tehingut. Lahendus: kontrolli oma Paysafecardi konto valuutaseadeid enne esimest sissemakset. Kui valuuta on vale, muuda see enne, kui PIN-koodi ostad.

Aegunud või blokeeritud PIN-kood

PIN-kood aegub 12 kuud pärast viimast tehingut. Pärast seda algab igakuine hooldustasu, mis sööb saldot. Kui kood on pikalt kasutamata seisnud, võib saldo olla null — ja süsteem annab veateate “Kehtetu PIN-kood”, mis ei ütle sulle, et probleem on aegumine, mitte tehniline tõrge. Blokeeritud kood tekib kolme vale sisestuskatse järel. Mõlemal juhul tuleb pöörduda Paysafe’i klienditoe poole, kes saab koodi taastada, kui tõestad, et see kuulub sulle.

Summa ületab PIN-koodi jääki

Kui PIN-koodil on 30 eurot ja sa proovisid kanda kontole 50 eurot, tehing ebaõnnestub. Süsteem ei paku automaatselt osalist sissemakset — sa pead ise summa kohandama. Mõni panustaja arvab, et süsteem võtab koodilt 30 eurot ja küsib puuduva 20 euro eest teist makseviisi. Nii see ei tööta. Üks PIN-kood, üks summa, üks tehing. Kui tahad kogu jäägi sissemakseks kasutada, sisesta täpselt see summa, mis koodil on. Saldo saad kontrollida Paysafecardi veebisaidil enne sissemakse alustamist — see on kümnesekundiline tegevus, mis hoiab ära mitme minuti segadust.

Minimaalne sissemakse ei ühti

Sul on 10-eurone kaart ja kontori minimaalne sissemakse on 15 eurot. Tehing ebaõnnestub ja veateade ei selgita alati põhjust. Lahendused: vali teine kontor, kus miinimum on madalam, või kasuta MyPaysafe kontot mitme koodi ühendamiseks. See on eriti aktuaalne väiksemate nominaalidega — 10-eurone kaart ja 10-eurone miinimum jätavad saldole nulli, aga 10-eurone kaart ja 15-eurone miinimum ei tööta üldse. Enne kaardi ostmist on mõistlik kontrollida, milline on kontoris minimaalne sissemakse Paysafecardi jaoks.

PIN-koodi kopeerimisviga

16 numbrit, neli rühma. Üks numbriline eksitus ja kogu tehing kukub läbi. Kui ostad füüsilise kaardi, on kood kraapekihi all ja mõnikord on numbrid raskesti loetavad — eriti 6 ja 8 võivad kraabitud pinnal sarnaneda. Kui ostad digitaalselt, kopeeri kood otse — ära trüki käsitsi ümber. Kolm valet katset ja kood lukustub. Seda viga näen eriti sageli mobiilseadmetel, kus ekraan on väike ja numbrite vahetamine lihtne. Praktiline soovitus: kui kopeerid koodi, kleebi see esmalt märkmikusse, kontrolli visuaalselt ja alles seejärel kleebi sisestusväljale.

Topeltsissemakse

Harva, aga juhtub: panustaja klõpsab kinnitamise nuppu kaks korda ja süsteem töötleb kaks tehingut. Esimene tehing kasutab PIN-koodi saldo ära ja teine ebaõnnestub, aga vahepeal tekib segadus saldoga. Seda viga saab vältida lihtsalt — pärast esimest klõpsu oota, kuni ekraan uueneb. Kui internetiühendus on aeglane, võib kinnituse ilmumine võtta mõne sekundi kauem, aga see ei tähenda, et peaksid uuesti klõpsama. Kannatlikkus on siin odavam kui klienditoe kõne.

Brauseri ja ühenduse probleemid

Mõnikord kukub sissemakse läbi mitte PIN-koodi ega summa pärast, vaid seetõttu, et brauser blokeerib Paysafecardi makseakna. Paljud brauserid blokeerivad hüpikaknad vaikimisi ja Paysafecardi makseprotsess avaneb mõnes kontoris uues aknas. Kui pärast kinnitamist ei juhtu midagi, kontrolli, kas brauser blokeeris hüpikakna — tavaliselt on märguanne aadressiriba lähedal. VPN-ühendus võib samuti tekitada probleeme, sest Paysafe kontrollib geograafilist asukohta ja VPN-i IP-aadress ei pruugi ühtida sinu konto riigiga. Lülita VPN enne sissemakset välja, kui pole kindel, et see ei tekita konflikti.

Mobiili ja arvuti erinevused

Mobiilis on sissemakseprotsess samasugune kui arvutis, aga kasutajakogemus erineb. Väiksemal ekraanil on numbrite sisestamine keerulisem ja kopeerimine-kleepimine nõuab rohkem tähelepanu. Mõned kontorid suunavad mobiilis Paysafecardi eraldi brauseriaknasse, mis tähendab, et pead pärast tehingut käsitsi tagasi kontori rakendusse navigeerima. See ei ole viga — see on protsessi osa. Aga kui sa seda ei tea, tundub see nagu tehing katkestati. Oota alati kinnituse e-kirja või kontrolli konto saldot enne, kui arvad, et midagi läks valesti.

Küsimused ja vastused

Paysafe’i tootetiimi juht James Tiltman on märkinud, et reaalajas makseinfrastruktuuri olemasolu ei taga iseenesest kohest kasutuselevõttu — see on järkjärguline protsess, mis nõuab muutust tarbijate käitumises ja turu kohanemist. Sama kehtib Paysafecardi kohta kihlvedude kontekstis: tehniline lahendus on olemas ja toimib hästi, aga teadlik kasutamine nõuab nüansside tundmist.

Sissemakse Paysafecardiga on üks lihtsamaid toiminguid, mida kihlveokontoris teha saab — aga ainult siis, kui tead, mida iga sammu juures oodata. PIN-koodi eripärad, nominaalide valik, limiitide haldamine ja levinumad vead — need kõik eristavad sujuvat kogemust frustreerivast. Ja kõige olulisem: Paysafecard on sissemaksevahend, mitte universaalne makseviis. Väljamakse nõuab eraldi plaani ja eraldi meetodit, mida tasub mõelda enne esimest PIN-koodi sisestamist.

Mu kogemus on näidanud, et panustajad, kes kulutavad viis minutit sissemakseprotsessi tundmaõppimisele, säästavad ennast kümnest minutist klienditoega suhtlemist. See juhend on see viis minutit — kasuta seda ära.

Kas Paysafecardi PIN-koodi saab taaskasutada?

Jah, kui PIN-koodile jääb pärast sissemakset saldo alles, saad sama koodi kasutada järgmises tehingus. PIN-kood kehtib seni, kuni saldo on null või kuni see aegub 12 kuu pärast viimast tehingut.

Kui kiiresti jõuab Paysafecardi sissemakse kihlveokontorisse?

Paysafecardi sissemakse on kohene. Raha ilmub sinu kihlveokonto saldole samal hetkel, kui tehingu kinnitad. Viivitused on äärmiselt haruldased ja tavaliselt seotud kontori tehnilise hooldusega, mitte makseviisiga.

Kas sissemakse ebaõnnestumise korral raha kaob?

Ei. Kui sissemakse ebaõnnestub, jääb raha sinu Paysafecardi PIN-koodile alles. Kontrolli oma saldot MyPaysafe kontol või Paysafecardi veebisaidil. Kui saldo on vähenenud, aga raha ei ilmunud kihlveokontosse, pöördu kontori klienditoe poole.

Seotud postitused

Paysafecard kihlvedude tulevikusuunad – kuhu makseviis ja turg arenevad

Paysafecard Eesti kihlvedude seadusandluses – regulatiivne raamistik